| [ 索引号 ] | 11500231793534781D/2022-00041 | [ 发文字号 ] | |

| [ 主题分类 ] | 财政 | [ 体裁分类 ] | 财政预算、决算 |

| [ 发布机构 ] | 垫江县城管局 | [ 有效性 ] | |

| [ 成文日期 ] | 2022-09-21 | [ 发布日期 ] | 2022-09-21 |

重庆市垫江县城市管理局2021年度部门决算情况说明(汇总)

一、部门基本情况

垫江县城市管理局是县政府工作单位,为正科级,不再保留垫江县城市管理综合行政执法局牌子。

(一)职能职责。

1. 贯彻执行有关市政公用设施运行管理、市容环境卫生管理、园林绿化管理、城市管理执法等城市管理的法律、法规、规章和方针政策;负责拟定城市管理发展战略、规划、计划并组织实施。

2. 负责城市管理基础设施维护工程技术方案的审查;负责城市管理工作的组织协调、监督检查和考核评价。

3. 负责城市道路、桥梁、隧道等设施的维护管理;负责城市公共道路照明、公共景观照明等城市照明设施的建设、维护和管理;负责乡镇市政设施维护管理的指导;指导社会单位市政设施维护管理工作。

4. 负责指导和监督停车楼场规划及管理工作。

5. 负责城市环境卫生管理;负责城市水域环境卫生管理;负责城市生活垃圾处置费征收管理和城市环境卫生设施管理;指导乡镇(街道)环境卫生管理工作。

6. 牵头组织开展县城区市容环境综合整治;指导乡镇(街道)市容环境综合整治工作。

7. 负责城市户外广告、店招店牌设置管理工作。

8. 负责城市生活垃圾、城市建筑垃圾、城市水域垃圾等处置的监督管理;负责城市生活垃圾经营性服务的监督。

9. 负责农村生活垃圾治理的业务指导和监督管理。

10. 组织编制县级绿地系统规划并组织实施,会同有关单位负责城市绿线的划定和监督管理工作;指导乡镇绿地系统规划编制和实施工作、绿线划定工作;依法负责建设项目绿化工程设计方案管理工作。

11. 负责城市园林绿化管理;组织开展城市义务植树活动;负责城市古树名木保护管理;指导监督城市公园应急避难场所的规划、建设、管理工作。

12. 负责园林绿化行业市场管理;指导监督园林绿化工程招标、定额、质量管理。

13. 负责授权范围内的城市管理综合行政执法工作;负责委托并指导乡镇(街道)城市管理综合行政执法工作。

14. 负责城市管理行业安全生产工作的监督、管理和指导;负责城市管理行业应急管理、应对处置的组织、协调和指导。

15. 负责城市管理的数字化、智慧化建设与运行的监管;负责城市管理的科学研究和教育工作;开展城市管理综合行政执法行业人员培训。

16. 负责对乡镇(街道)的城市管理工作进行考核和评价。

17. 完成县政府交办的其他事项。

(二)机构设置。

根据上述职责,垫江县城市管理局(垫江县城市管理综合行政执法局)设7个内设机构,分别是:办公室、财务科、城市综合管理科(数字化城市管理中心)、行政许可服务科(法规科)、市容环卫科、市政设施科、园林绿化科。下属三个二级预算单位,分别是垫江县城市管理综合行政执法支队、垫江县市政服务中心、垫江县园林绿化发展中心。

(三)单位构成。

从预算单位构成看,纳入本单位2021年度决算编制的为垫江县城市管理局本级、垫江县城市管理综合行政执法支队、垫江县市政服务中心、垫江县园林绿化发展中心。

二、部门决算情况说明

(一)收入支出决算总体情况说明。

1.总体情况。2021年度收入总计20235.38万元,支出总计20235.38万元。收支较上年决算数减少5840.1万元、下降22.40%,主要原因是财政拨款收入18305.1万元较上年25035.25万元减少6730.15万元、下降26.88%,年初结转结余1930.28万元较上年1040.22万元增加890.06万元、增加85.56%;本年支出19448.17万元较上年24215.72万元减少4767.55万元、下降19.69%,年末结转结余787.21万元较上年1859.75万元减少1072.54万元、下降57.67%。

2.收入情况。2021年度收入合计18305.1万元,较上年决算数减少6730.15万元,下降26.88%,主要原因是本年无垃圾分类收集处理债券资金安排。其中:财政拨款收入18303.02万元,占99.99%,其他收入2.07万元,占0.01%。此外,使用非财政拨款结余0.00万元,年初结转和结余1930.28万元。

3.支出情况。2021年度支出合计19448.17万元,较上年决算数减少4767.55万元,下降19.69%,主要原因是本年项目资金预算减少导致支出减少。其中:基本支出2968.58万元,占15.26%;项目支出16479.59万元,占84.74%。此外,结余分配0.0万元。

4.结转结余情况。2021年度年末结转和结余787.21万元,较上年决算数减少1072.54万元,下降57.67%,主要原因是本年使用上年结转垃圾分类债券资金887.60万元,垃圾填埋场渗滤液技改项目1302.4万元。

(二)财政拨款收入支出决算总体情况说明。

2021年度财政拨款收、支总计20209.11万元。与2020年相比,财政拨款收、支总计各减少5811.89万元,下降22.33%。主要原因是本年项目资金预算减少,资金支出减少。

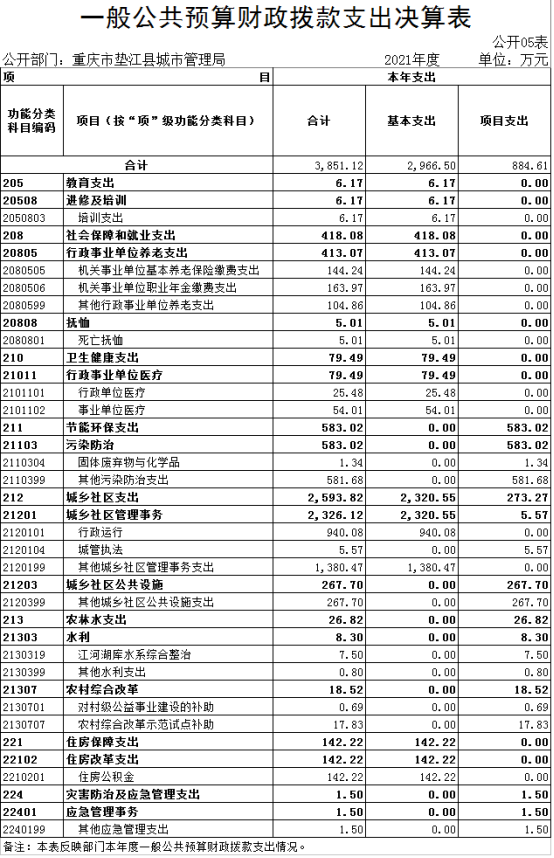

(三)一般公共预算财政拨款收入支出决算情况说明。

1.收入情况。2021年度一般公共预算财政拨款收入4075.65万元,较上年决算数增加1055.32万元,增长34.92%。主要原因是小城镇污水管网工程项目基金利息及管理费136.88万元,数字化智能城管系统租赁74万元,农村综合改革示范试点补助400万元,农村生活垃圾收运处置体系建设示范补助资金预算178.97万元,2020年农村生活垃圾补助资金79万元。较年初预算数增加289.46万元,增长7.64%。主要原因是根据垫江财政发〔2021〕610号、垫江财政发〔2021〕286号、垫江财政发〔2021〕20号,垫江财政发〔2021〕0234号调整了年初数。此外,年初财政拨款结转和结余1906.09万元。

2.支出情况。2021年度一般公共预算财政拨款支出3851.11万元,较上年决算数减少27.15万元,下降0.7%。主要原因是2021年项目支出预算在政府性基金预算财政拨款中安排。较年初预算数减少29.12万元,下降0.75%。主要原因是一般公共预算财政拨款项目支出减少。

3.结转结余情况。2021年度年末一般公共预算财政拨款结转和结余356.33万元,较上年决算数增加264.9万元,增长289.73%,主要原因是部分项目未达到支付节点。

4.比较情况。本部门2021年度一般公共预算财政拨款支出主要用于以下几个方面:

(1)教育支出6.17万元,占0.16%,较年初预算数减少0万元,下降0.0%。

(2)社会保障和就业支出418.08万元,占10.86%,较年初预算数增加115.81万元,增长38.31%,主要原因是人员社保缴费基数上调,支出增加。

(3)卫生健康支出79.49万元,占2.06%,较年初预算数减少5.09万元,下降6.02%,主要原因是主要原因是人员变动。

(4)节能环保支出583.02万元,占15.14%,较年初预算数增加504.02万元,增长638%,主要原因是市政服务中心调整资金农村综合改革示范试点补助400万元,农村生活垃圾收运处置体系建设示范补助资金预算178.97万元。

(5)城乡社区支出2593.82万元,占67.35%,较年初预算数减少140.66万元,下降5.14%,主要原因是一般公共预算财政拨款项目支出减少。

(6)农林水支出26.82万元,占0.7%,较年初预算数减少552.22万元,下降95.37%,主要原因是市政服务中心调整资金农村综合改革示范试点补助400万元,农村生活垃圾收运处置体系建设示范补助资金预算178.97万元。

(7)住房保障支出142.22万元,占3.69%,较年初预算数增加47.53万元,增长50.20%,主要原因是住房公积金缴费基数调高。

(8)灾害防治及应急管理支出1.5万元,占0.04%,较年初预算数增加1.5万元,增长100%,主要原因是年末追加安全生产奖励金1.5万元。

(四)一般公共预算财政拨款基本支出决算情况说明。

2021年度一般公共财政拨款基本支出2966.50万元。其中:人员经费2127.18万元,较上年决算数增加74.77万元,增长3.64%,主要原因是人员社保缴费基数上调,支出增加。人员经费用途主要包括基本工资、津贴补贴、奖金、住房公积金、社会保障缴费、购买服务人员工资福利支出及社保统筹等。公用经费839.32万元,较上年决算数增加21.52万元,增长2.63%,主要原因是人员变动导致公用经费增加。公用经费用途主要包括办公费、印刷费、差旅费、接待费、培训费及公务用车运行维护费等。

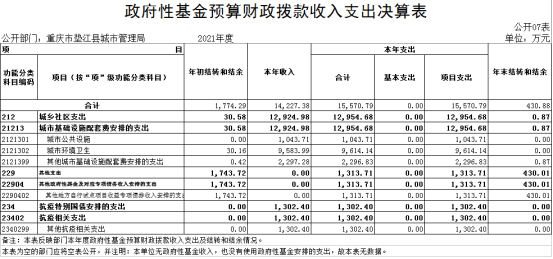

(五)政府性基金预算收支决算情况说明。

2021年度政府性基金预算财政拨款年初结转结余1774.29万元,年末结转结余430.88万元。本年收入14227.38万元,较上年决算数减少7787.29万元,下降35.37%,主要原因是本年预算安排项目减少,本年无垃圾分类收集处理债券资金安排,上年结转垃圾填埋场渗滤液技改项目1302.4万元作为上级专款上年结转到本年继续使用。本年支出15570.79万元,较上年决算数减少4736.38万元,下降23.32%,主要原因是本年预算安排项目收入减少,导致支出减少。

(六)国有资本经营预算财政拨款支出决算情况说明。

本部门2021年度无国有资本经营预算财政拨款支出。

三、“三公”经费情况说明

(一)“三公”经费支出总体情况说明。

2021年度“三公”经费支出共计214.72万元,较年初预算数减少16.77万元,下降7.24%,主要原因是认真贯彻落实中央八项规定精神,按照只减不增的要求从严控制“三公”经费。较上年支出数减少36.4万元,下降14.50%,主要原因是本年未购置公务车,无公务车购置费。

(二)“三公”经费分项支出情况。

2021年度本单位因公出国(境)费用0.0万元,本单位2021年度未发生因公出国(境)费用支出。费用支出较年初预算数增加0.0万元,增长0.0%,较上年支出数增加0.0万元,增长0.0%。

公务车购置费0.0万元,本单位2021年度未发生公务车购置费支出。费用支出较年初预算数增加0.0万元,增长0.0%,较上年支出数减少19.57万元,增长100%,主要原因是本年度未购置新公务车。

公务车运行维护费195.04万元,主要用于机要文件交换、市内因公出行、财政业务检查、环卫作业、执法巡逻等工作所需车辆的燃料费、维修费、过桥过路费、保险费。费用支出较年初预算数减少13.3万元,下降6.38%,主要原因是去年新购置公务车损耗较少,修理费减少,按照经费只减不增原则,严格执行公务车用车审批流程,因公出差次数减少。较上年支出数减少13.32万元,下降6.39%,主要原因是去年新购置公务车损耗较少,修理费减少,按照经费只减不增原则,严格执行公务车用车审批流程,因公出差次数减少

公务接待费19.68万元,主要用于接待其他单位到我单位学习调研城管工作,接受相关单位检查指导工作发生的接待支出。费用支出较年初预算数减少3.47万元,下降14.99%,主要原因是认真贯彻落实中央八项规定精神,按照只减不增的要求从严控制“三公”经费,强化公务接待支出管理,严格遵守公务接待开支范围和开支标准,严格控制陪餐人数,对应由接待对象承担的费用一律由接待对象自行支付,公务接待费下降。较上年支出数减少3.51万元,下降15.14%,主要原因是严格遵守公务接待开支范围和开支标准,严格控制陪餐人数,对应由接待对象承担的费用一律由接待对象自行支付,公务接待费下降。

(三)“三公”经费实物量情况。

2021年度本部门因公出国(境)共计0个团组,0人;公务用车购置0辆,公务车保有量为43辆;国内公务接待283批次2825人,其中:国内外事接待0批次,0人;国(境)外公务接待0批次,0人。2021年本部门人均接待费69.68元,车均购置费0万元,车均维护费3.68万元。

四、其他需要说明的事项

(一)一般公共预算财政拨款会议费和培训费情况说明。

本年度会议费支出0.0万元,较上年决算数增加0.0万元,增长0%,主要原因是本年会议安排在单位会议室内进行,无需另外支出。本年度培训费支出8.13万元,较上年决算数增加2.02万元,增长33.06%,主要原因是培训次数增加。

(二)机关运行经费情况说明。

2021年度本部门机关运行经费支出459.48万元,机关运行经费主要用于开支办公费、公务车运行维护费、接待费、差旅费、培训费、邮电费、误餐费、劳务费。机关运行经费较上年决算数减少46.32万元,下降9.16%,主要原因是全局实行开源节流政策,在水电能源方面厉行节约不浪费。

(三)国有资产占用情况说明。

截至2021年12月31日,本部门共有车辆53辆,其中,副部(省)级及以上领导用车0辆、主要领导干部用车辆0辆、机要通信用车辆0辆、应急保障用车13辆、执法执勤用车0辆,特种专业技术用车40辆,离退休干部用车0辆,其他用车0辆。单价50万元(含)以上通用设备0台(套),单价100万元(含)以上专用设备0台(套)。

(四)政府采购支出情况说明。

2021年度本部门政府采购支出总额99.6万元,其中:政府采购货物支出99.6万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额99.6万元,占政府采购支出总额的100%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。”

五、预算绩效管理情况说明

(一)预算绩效管理工作开展情况。

根据预算绩效管理要求,我单位对整体绩效和23个项目开展了绩效自评,其中,以填报目标自评表形式开展自评23项,涉及资金17266.8万元;以委托第三方形式开展绩效自评0项,涉及资金0万元,从评价情况来看,我局合理合规使用项目资金,累计执行16479.59万元,使用完成率达95.44%。

(二)绩效自评结果。

1.绩效目标自评表。

垫江县城市管理局2021年部门整体绩效自评表

|

一级指标 |

二级指标 |

三级指标 |

评分标准 |

得分 | ||

|

指标名称 |

指标解释说明 | |||||

|

投入(10分) |

预算编制 (4分) |

预算编制合理性(2分) |

考核部门(单位)预算的合理性,即是否符合本部门职责、是否符合县委、县政府的方针政策和工作要求,资金有无根据 项目的轻重缓急进行分配。 |

部门预算编制、分配符合本部分职责、符合县委、县政府方针政策和工作要求的,得1分; 部门预算资金能根据年度工作重点,在不同项目、不用用途之间分配合理的,得1分。 |

2 | |

|

预算编制规范性(2分) |

考核部门(单位)预算编制是否符合县财政当年有关预算编制的原则,例如在规范性和细致程度方面是否符合要求等。 |

预算编制符合县财政当年有关预算编制的原则和要求的,得2分;发现一项没有满足的扣0.5分,扣完为止。 |

2 | |||

|

目标设置(6分) |

目标合理性(2分) |

部门(单位)所设立的整体绩效目标是否符合客观实际,用以反映和考核部门(单位)整体绩效目标与年度工作任务的相符性情况。 |

整体绩效目标与年度工作任务相符的,得1分; 整体绩效目标符合客观实际情况的,得1分 |

2 | ||

|

绩效目标覆盖率(2分) |

部门(单位)设置了绩效目标的金额与部门整体支出金额的比率。 |

比率≥80%的,得2分; 80%﹥比率≥60%的,得1分; 60%﹥比率≥30%的,得0.5分; ﹤30%的,得0分。 |

2 | |||

|

绩效指标明确性(2分) |

部门(单位)依据整体绩效目标所设定的绩效指标是否清晰、细化、可量化。 |

绩效指标能反映绩效目标的,得1分; 绩效指标明确且可量化的,得1分; 其他情况酌情扣分。 |

2 | |||

|

过程(50分) 过程(50分) 过程(50分) |

预算执行情况(24分) 预算执行(24分) |

财政供养人员控制率(3分) |

部门本年度实际在职人员数与编制数的比率,用以反映和评价部门对人员成本的控制程度。 在职人员控制率=(在职人员数/编制数)×100%。 在职人员数:部门实际在职人数,以财政部门确定的部门决算编制口径为准。 编制数:机构编制部门核定批复的部门人员编制数。 |

目标值≤100%;达到目标值得3分; 比率﹥100%,每增加5%扣1分,直至扣完。 |

3 | |

|

支出完成率(3分) |

部门(单位)本年度预算实际支出数(以实际用款为准)与财政下达资金数(包括年初预算数、年中追加数和上年结转数)的比率,用以反映和考核部门(单位)支出完成程度。 |

比率≥100%,得3分 100%>结果≥90%,得2分; 90%>结果≥80%,得1分; 80%﹥比率≥60%的,得0.5分。 比率﹤60%的,不得分。 |

2 | |||

|

预算调整率(3分) |

部门本年度预算调整数与预算数的比率,用以反映和评价部门预算的调整程度。 预算调整率=(预算调整数/预算数)×100%。 |

比率≤3%的,得3分; 3%﹤比率≤10%的,得2分; 比率>10%的,得0分。 |

2 | |||

|

结转结余率(3分) |

通过对部门本年度结转结余总额与支出预算数的比较,反映和评价部门对本年度结转结余资金的实际控制程度。 结转结余率=(结转结余总额/支出预算数)×100%。 结转结余总额,是指预算部门本年度的结转资金与结余资金之和(以决算数为准)。 |

比率≤5%的,得3分; 5%﹤比率≤10%的,得2分; 10%﹤比率≤15%的,得1分; 比率>15%的,得0分 |

3 | |||

|

结转结余变动率(3分) |

部门本年度结转结余资金总额与上年度结转结余资金总额的变动比率,用以反映和考核部门对控制结转结余资金的努力程度。 结转结余变动率=〔(本年度累计结转结余资金总额-上年度累计结转结余资金总额)/上年度累计结转结余资金总额〕×100%。 |

比率≤0%;得3分; 0%﹤比率≤5%的,得2分; 5%﹤比率≤10%的,得1分; 比率>10%的,得0分 |

0 | |||

|

公用经费控制率(3分) |

通过对部门本年度实际支出的公用经费总额与预算安排的公用经费总额的比率,反映和评价部门对机构运转成本的实际控制程度。 公用经费控制率=(实际支出公用经费总额/预算安排公用经费总额)×100%。 |

目标值为≤100%;达到目标值得3分,未达到目标值的每增加0.1个百分点扣0.1分,扣完为止。 |

0 | |||

|

“三公”经费控制率(3分) |

部门(单位)本年度“三公”经费实际支出数与预算安排数的比率,用以反映和考核部门(单位)对“三公”经费的实际控制程度。 “三公”经费控制率=(“三公”经费实际支出/“三公”经费预算安排数)×100% |

目标值为≤100%;达到目标值得3分,未达到目标值的每增加0.1个百分点扣0.1分,扣完为止。 |

3 | |||

|

政府采购执行率(3分) |

通过对部门本年度实际政府采购金额与年初政府采购预算的比较,反映和评价部门政府采购预算执行情况。 政府采购执行率=(实际政府采购金额/政府采购预算×100%。 政府采购预算,是指采购机关根据事业发展计划和行政任务编制的、并经过规定程序批准的年度政府采购计划。 |

目标值为100%;以3分为上限,采用完成比率法计分:得分=政府采购执行率×3。若实际政府采购金额大于政府采购预算数则本项不得分。 |

3 | |||

|

预算管理 (18分) |

管理制度健全性 (6分) |

部门为加强预算管理,规范财务行为而制定的管理制度是否健全完整,项目管理是否规范,基础信息是否完整等。评价要点: 1.是否已制定或具有预算资金管理办法、内部财务管理制度、会计核算制度等管理制度; 2.相关管理制度是否合法、合规、完整; 3.相关管理制度是否得到有效执行。 4、基础数据信息和会计信息资料真实、完整、准确; 5、是否制定相关项目管理制度。 6、项目实施是否规范。 |

全部符合(6分); 符合其中一项(1分) |

6 | ||

|

资金使用合规性 (9分) |

部门使用预算资金是否符合相关的预算财务管理制度的规定,反映和评价部门预算资金的规范运行情况。 评价要点: 1.符合国家财经法规和财务管理制度规定以及有关部门资金管理办法的规定; 2.资金的拨付有完整的审批过程和手续; 3.项目的重大开支经过评估论证; 4.符合部门预算批复的用途; 5.不存在截留情况;6.不存在挤占情况; 7.不存在挪用情况;8.不存在虚列支出情况。 |

全部符合(9分); 符合其中七项(8分); 符合其中六项(5分); 符合其中五项(3分); 符合其中四项及以下(0分)。 |

8 | |||

|

预决算信息公开性(3分) |

部门是否按照政府信息公开有关规定公开相关预决算信息,用以反映和评价部门预决算管理的公开透明情况。 预决算信息是指与部门预算、执行、决算、监督、绩效等管理相关的信息。 评价要点: 1.公开预决算信息; 2.按规定内容公开预决算信息; 3.按规定时限公开预决算信息。 |

全部符合(3分); 符合其中两项(2分) 符合其中一项及以下(0分)。 |

3 | |||

|

资产管理(8分) |

资产管理完全性 (4分) |

部门的资产是否保存完整、使用合规、收入及时足额上缴,用以反映和评价部门资产运行情况。 评价要点: 1.资产保存完整; 2.资产账务管理合规,账实相符; 3、资产配置合理、处置规范; 4.资产有偿使用及处置收入及时足额上缴。 |

符合全部四项(4分); 符合其中三项(3分); 符合其中二项(2分); 符合其中一项(1分); 符合零项(0分)。 |

4 | ||

|

固定资产利用率 (4分) |

部门实际在用固定资产总额与所有固定资产总额的比率,用以反映和评价部门固定资产使用效率。 固定资产利用率=(实际在用固定资产总额/所有固定资产总额)×100%。 |

比率≥90%的,得4分; 90%>比率≥80%,得3分; 80%>比率≥70%,得2分; 70%>比率≥60%,得1分; 比率<60%得0分。 |

4 | |||

|

产出(25分) |

职责履行(25分) |

项目实际完成率(5分) |

部门履行职责而实际完成的项目数与计划完成的项目数的比率,用以反映和评价部门履职任务目标的实现程度。 项目实际完成率=(实际完成项目数/计划完成项目数)×100%。 |

100%>比率≥95%,得5分; 95%>比率≥90%,得4分; 90%>比率≥85%,得3分; 比率<85%得0分。 |

5 | |

|

项目质量达标率(5分) |

部门已完成项目中质量达标项目个数占已完成项目个数的比率,用以反映和评价部门履职质量目标的实现程度。 项目质量达标率=(已完成项目中质量达标项目个数/已完成项目个数)×100%。 项目质量达标是指项目决算验收合格。 |

目标值100%;以5分为上限,采用完成比率法计分:得分=项目质量达标率×5,≤95%的扣5分。 |

4 | |||

|

重点工作办结率(5分) |

部门年度重点工作实际完成数与交办或下达数的比率,用以反映部门对重点工作的办理落实程度。 重点工作办结率=(重点工作实际完成数/交办或下达数)×100%。 重点工作是指党委、政府、人大、相关部门交办或下达的工作任务。 |

目标值100%;以5分为上限,采用完成比率法计分:得分=重点工作办结率×5,≤90%的扣5分。 |

5 | |||

|

绩效目标完成率(10分) |

反映部门(单位)整体绩效目标完成的情况 |

本项得分=绩效目标完成率×10 (绩效目标完成率需提出合理依据) |

9 | |||

|

效益(15分) |

效果性(5分) |

社会经济效益(5) |

反映项目实施直接产出的社会、经济、环境效应,主要通过项目资金使用效果的个性指标完成情况反映。 |

根据项目实际并结合绩效目标设立情况,有选择地设置个性化绩效指标,且通过绩效指标完成情况与目标值对比分析,进行核定得分。 |

3 | |

|

公平性 (10分) |

群众信访办理情况(5分) |

部门(单位)对群众信访意见的完成情况及及时性,反映部门(单位)对群众意见的重视程度。 |

设置了便利的群众意见反映渠道和群众意见办理回复机制的,得2分; 当年所有群众信访意见均有回复,且在规定时间内,得3分,否则按比例扣分。 |

4 | ||

|

社会公众满意度(5分) |

通过问卷调查了解社会公众对部门履职效果、解决民众关心的热点问题、厉行节约等方面的满意程度,反映和评价部门支出所带来的社会效益。 |

按照满意度调查的优秀、良好、合格、不合格给予该项指标打分: 优秀(5分);良好(3分);合格(1分);不合格(0分)。 |

3 | |||

|

小计 |

100 |

84 | ||||

|

评价结果 |

□优秀 90分≤得分≤100分; □良好 80分≤得分≤89分; □中 60分≤得分≤79分; □较差 0≤得分≤59分 |

84 | ||||

2.绩效自评报告或案例。

无

3.关于绩效自评结果的说明。

根据部门整体支出绩效评价指标体系要求,严格对标对本得分84分。2021年我局合理、规范编制预算,客观实际、合理、明确、清晰、细化、量化设置并完成项目目标指标。根据我局内控制度规定,严格控制“三公”经费,健全管理制度,合规使用资金,公开透明预决算信息,合理利用管理资产,认真履行职责,在执行中进一步健全内控制度。立足“大城细管”、“大城智管”、“大城众管”,提高环卫作业精细化水平,实现背街小巷清扫保洁全覆盖,确保机扫冲洗率主干道保持100%,次干道达到75%;有机更新市政设施,进行市政设施微更新,隧道容貌整治、桥梁护栏涂装美化、消除城市照明盲区、打造精品夜景灯饰、提升城市照明品质;加快园林绿化建设,着力公园提质、干道美化、节点及小游园打造;提高城市管理精细化管护水平,深入推进城市管理执法工作制度化、标准化、规范化建设,做实城管网格化管理工作,提高执法工作效能。发现的问题及原因:一是年初财政预算资金不足,年末追加资金补缺口;二是设置绩效指标不够细致。下一步改进措施,一是合理预算,按期支付。二是增强部门绩效意识和责任意识,统筹规划,合理安排,三是加强预算绩效管理专业知识培训,增强预算绩效管理工作人员的业务素质,提高预算绩效管理工作水平。

(三)重点绩效评价结果。

见附件:市政设施维护专项经费(财政重评公开)

六、专业名词解释

(一)财政拨款收入:指本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

(二)事业收入:指事业单位开展专业业务活动及其辅助活动取得的现金流入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

(三)经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的现金流入。

(四)其他收入:指单位取得的除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入,包括未纳入财政预算或财政专户管理的投资收益、银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销的应收及预付款项、无法偿付的应付及预收款项等。各单位从本级财政部门以外的同级单位取得的经费、从非本级财政部门取得的经费,以及行政单位收到的财政专户管理资金反映在本项内。

(五)使用非财政拨款结余:指单位在当年的“财政拨款收入”、“事业收入”、“经营收入”、“其他收入”等不足以安排当年支出的情况下,使用以前年度积累的非财政拨款结余弥补本年度收支缺口的资金。

(六)年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余、经营结余。

(七)结余分配:指单位按照国家有关规定,缴纳所得税、提取专用基金、转入非财政拨款结余等当年结余的分配情况。

(八)年末结转和结余:指单位结转下年的基本支出结转、项目支出结转和结余、经营结余。

(九)基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员经费和公用经费。其中:人员经费指政府收支分类经济科目中的“工资福利支出”和“对个人和家庭的补助”;公用经费指政府收支分类经济科目中除“工资福利支出”和“对个人和家庭的补助”外的其他支出。

(十)项目支出:指在基本支出之外为完成特定行政任务和事业发展目标所发生的支出。

(十一)经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

(十二)“三公”经费:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费、公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置费反映单位公务用车购置支出(含车辆购置税);公务用车运行维护费反映单位按规定保留的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

(十三)机关运行经费:为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务等的各项公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维护费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

(十四)工资福利支出(支出经济分类科目类级):反映单位开支的在职职工和编制外长期聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。

(十五)商品和服务支出(支出经济分类科目类级):反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出)。

(十六)对个人和家庭的补助(支出经济分类科目类级):反映用于对个人和家庭的补助支出。

(十七)其他资本性支出(支出经济分类科目类级):反映非各级发展与改革部门集中安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及构建基础设施、大型修缮和财政支持企业更新改造所发生的支出。

七、决算公开联系方式及信息反馈渠道

本单位决算公开信息反馈和联系方式:023-74520109王老师