【纳税】个税汇算清缴相关热点问答

大中小

大中小1.问:我收到个税汇算清缴的补税提醒短信,需要怎么处理?

答:近期,税务部门向需要办理个税汇算并补税的纳税人发送了提示短信,发件人为123660,短信中未附带其他网站链接。如果您收到该提示短信,表示您可能尚未办理个税汇算,请通过“个人所得税”APP等官方渠道进行办理。如您已准确办理,可忽略此提醒。

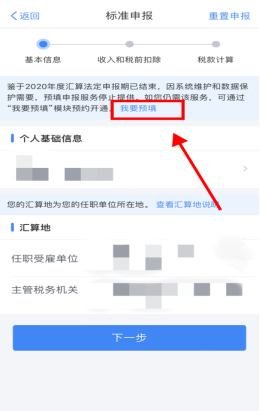

2.问:我需要补申报以前年度个税汇算,但是个税APP相关栏次没有预填数据,怎么处理?

答:您可以登录个税APP,点击首页【综合所得年度汇算】,选择需要申报的以前年度,在标准申报页面,点击【我要预填】,阅读弹出的提示页面后点击【我知道了】,然后关闭个税APP,等待24小时后再进行申报,就可以使用申报表预填服务了。

温馨提示:汇算需补税但全年综合所得收入不超过12万元,或者汇算需补税金额不超过400元的,可以享受免申报。如果综合所得收入超过12万元,且汇算需补税金额超过400元,汇算期结束后未足额补缴税款的,税务机关将依法加收滞纳金,并在其个人所得税《纳税记录》中予以标注。记得在汇算期内按时办理哟。

3.问:我已经办理个税汇算并补缴税款,但是税务机关通知说补税申报存在问题,应该如何处理?

答:已缴纳税款的补税申报不能作废,只能在前次申报基础上办理更正申报。您可以在个税APP首页,依次点击【“我要查询】—【申报查询】—【已完成】,点击“2022年度综合所得年度汇算”,进行更正申报。

4.问:为什么我办理个税汇算时,系统没有提示选择“全年一次性奖金收入计税方式”?

答:您可登录个税APP首页,点击【收入纳税明细查询】,选择需要查询的年度,点击【查询】,查看您的工资构成情况。如果您的扣缴单位没有为您申报过全年一次性奖金收入,那么办理个税汇算时,就无需也无法选择年终奖计税方式。

5.问:填报个税专项附加扣除时,需要选择申报方式,“通过扣缴义务人申报”和“综合所得年度自行申报”有何区别?

答:选择“通过扣缴义务人申报”方式,纳税人可以在单位发放工资薪金时,按月享受专项附加扣除政策;选择“综合所得年度自行申报”方式,由纳税人在自行办理汇算清缴时一次性享受专项附加扣除,税款多退少补。

6.问:我收到“退税审核不通过”的通知,要求修改专项附加扣除信息并上传相关证明材料,请问在哪里上传?

答:如需提供相关补充材料,税务机关会通过个税APP向您发送提示消息,请密切关注个人所得税APP首页右上方的“消息中心”,查看“退税审核报送补充材料或说明”的提醒,并点击该信息的“立即办理”,及时上传相关材料。

7.问我在办理个税综合所得汇算时,系统提示“您已在经营所得汇算清缴中填报了减除费用,不可重复扣除。如您需在综合所得年度汇算中填报,可先更正经营所得申报,否则上述项目将默认为0”,如何查看是否在个税经营所得汇算清缴时扣除过6万的减除费用?

答:您可以登录自然人电子税务局网页端,依次点击【我要查询】-【申报信息查询】-【申报查询】,找到对应年度的经营所得个人所得税年度申报,点击【查看】-【计税详情】,查看是否扣除过6万减除费用。

政策原文:《中华人民共和国个人所得税法实施条例》